Liderança e inteligência emocional serão tema de palestra promovida pela ACIB

A forma como um líder influencia sua equipe vai além das decisões e da comunicação....

De forma geral, as modificações da reforma serão implementadas de 2023 a 2033.

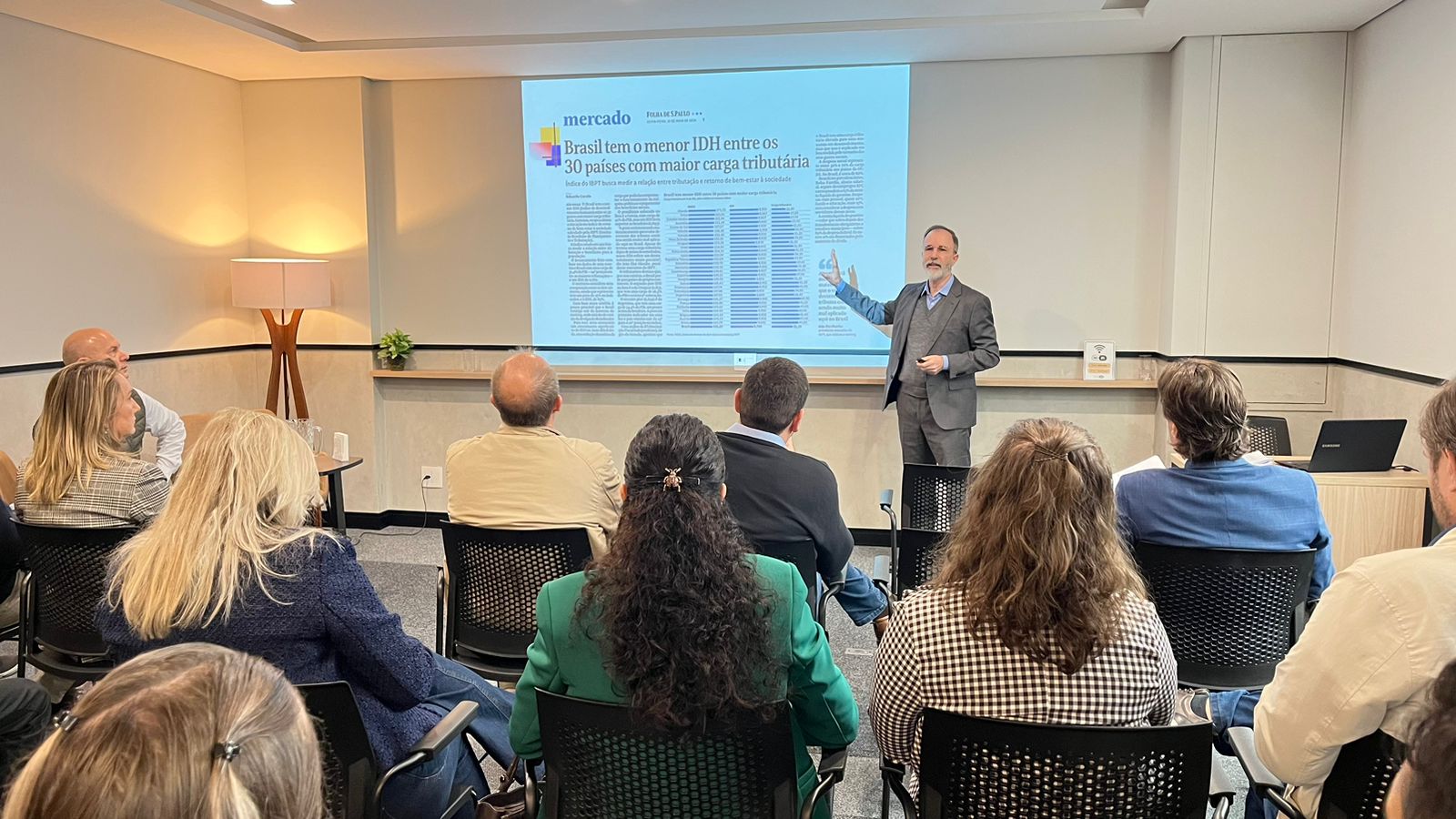

Prestes a completar um ano, a reforma tributária tem como intuito modificar o sistema de cobrança de tributos sobre consumo no Brasil, com o objetivo de simplificar a tributação e favorecer o desenvolvimento do país. Para abordar mais sobre esse tema e trazer atualizações sobre os avanços da Reforma Tributária aos empresários de Blumenau, ocorreu na última terça-feira (04), na Acib, o Ciclo de Debates – Reforma Tributária. A ocasião contou com a presença dos painelistas e advogados Júlio César Krepsky e Clayton Rafael Batista, da Pabst & Hadlich Advogados Associados.

O advogado Júlio César Krepsky começou o debate contextualizando os empresários sobre o assunto e, de início, destacou que “essa reforma tributária é realmente diferente, ela veio para impactar a vida dos brasileiros. É preciso ter em mente que não haverá redução da carga tributária, e sim, uma redistribuição dela. Outro ponto a destacar é que a carga tributária não pode ser comparada entre os países.”

Krepsky explicou que, inicialmente, é preciso saber quais são as principais bases da tributação, que são renda, propriedade (patrimônio e herança) e consumo (bens e serviços), que envolvem uma tributação indireta. Já os elementos a serem considerados no Sistema Tributário são a neutralidade, isonomia, simplicidade, transparência e capacidade de arrecadação. “As características de neutralidade, isonomia e simplicidade do Sistema não são atendidas. Já em relação aos tributos sobre consumo, o Sistema Tributário atual não acompanhou a evolução da atividade econômica”, informou.

“Existem dois tipos de tributação como referência no Sistema: a progressiva, que tem maior tributação sobre maior capacidade, e a regressiva, que é uma carga tributária maior para quem apresenta menor capacidade contributiva”, explicou Krepsky.

Sobre as reformas propostas (EC nº 132/23, art. 18), Krepsky ressaltou que pode-se falar da tributação sobre o consumo, aprovada e com regulamentação apresentada (EC nº 132/2023, PLP nº 68/2024, além de novas outras leis complementares e ordinárias). Também há a tributação sobre renda e a tributação sobre folha de salários, ambas ainda não apresentadas, mas que virão. Falando sobre a tributação sobre consumo, o advogado destacou que sairão PIS, CONFINS, ICMS e ISS. O IPI será apenas para produtos relacionados à ZFM. Entram CBS (federal) e IBS (estadual e municipal), além do Imposto Seletivo (federal).

“Ainda sobre as mudanças, espera-se que teremos uma base ampla de incidência, ou seja, impactos diferentes por segmento; não cumulatividade, sendo a configuração ampla de não cumulatividade e vinculação do crédito ao pagamento; simplificação da tributação com o afastamento da complexidade do IPI, ICMS e ISS; o cálculo será feito por fora; busca de tributação uniforme e neutra com a perda gradual de incentivos fiscais e o fim da guerra fiscal, reestruturação logística, redução de custos e impacto na formação de preços; a administração tributária ganhará força com a integração dos Fiscos; e, por fim, o reforço da tributação no destino”, informou.

Analisando a Emenda Constitucional nº 132/2023

O advogado Clayton Rafael Batista continuou o debate trazendo informações sobre a Emenda Constitucional nº 132/2023, que prevê toda a regulamentação. “Em um panorama geral, a EC 132/2023 altera profundamente o Sistema Tributário Nacional, extinguindo e unificando os tributos sobre o consumo e mudando significativamente a relação entre entes federativos. Além disso, destacamos que as modificações serão implementadas de 2023 a 2033. Além do que citamos anteriormente, serão extintos ICMS, ISS, IPI, PIS e COFINS, lembrando que o IPI tributará apenas produtos produzidos fora da ZFM e que concorram com aqueles produzidos naquela região. Por fim, serão criados os tributos IS, IBS e CBS”, pontuou.

Batista também destacou os efeitos imediatos ou que dependem de regulamentação estadual e municipal. “O Sistema Tributário Nacional deve observar os princípios da simplicidade, transparência, justiça tributária, cooperação e defesa do meio ambiente. Além disso, para contribuições para custeio, expansão e melhoria do serviço de iluminação pública e de sistemas de monitoramento para segurança e preservação de logradouros (art. 149-A da CF), atual COSIP.”

Por fim, foi analisado o Projeto de LC nº 68/2024, que institui o Imposto sobre Bens e Serviços – IBS, a Contribuição Social sobre Bens e Serviços – CBS e o Imposto Seletivo – IS e dá outras providências. De acordo com Krepsky, esse projeto ainda está no congresso mas ainda terá mudanças. “Acredito que serão alterações pontuais e não estruturais”, pontuou.

Ação beneficente RS

O Ciclo de Debates – Reforma Tributária, promovido pela Acib, contou com a ação de coleta de alimentos não perecíveis. No momento foi arrecadado 60kg, que serão destinados às vítimas do Rio Grande do Sul, junto com outras arrecadações promovidas pela entidade.

Compartilhar